2021-09-21

Bloggen flyttad

2021-02-22

Budget 2.0. Sluta gissa!

I privata sammanhang kallar vi i FIRE-communityn detta för "tracking", eller "track your expenses". Ett vettigt, vedertaget svenskt ord för detta skulle kunna vara "kassabok" men då jag ventilerat detta med mina nära inför författandet av detta inlägg kunde jag snabbt konstatera att om jag skulle titulerat detta alster "Kassabok" så hade ingen bemödat sig att läsa det. Maken till knaspertorrt ord... Därför föll valet på Budget 2.0 :-)

I boken "Your Money Or Your Life" som kom ut redan 1992, och senare i omarbetad/moderniserad utgåva 2018, lanseras ett antal numera klassiska idéer varav "track your expenses" eller "bokför dina utgifter" är en av de viktigaste. Moderna bankappar har ofta denna funktion inbyggd och där kallas den "Utgiftskollen" eller "Utgifter" rätt och slätt. Hur bra dessa funktioner än är så slår de inte de pedagogiska vinsterna med att notera och kategorisera utgifterna på egen hand! En annan slutsats jag dragit, efter att ha jobbat med tracking ett drygt halvår, är att hur mycket man än skruvar med sin uppskattade budget så kommer den aldrig att stämma på kronan. Man brukar få ordning på sådant som hyra, månadsavgift, lånekostnader, försäkringar etc, medan man missar grovt på livsmedel, abonnemang och liknande, så när man satt av sitt sparande, betalat alla räkningar etc, så känns det som att något saknas. En summa pengar, närmare bestämt! För min egen del var det väldigt nyttigt att göra denna övning parallellt med budgeten, och nedan ska jag visa varför.

Om vi börjar med budgeten så som den är tänkt, så har vi något att utgå från! Jag har utgått från min egen budget och anpassat den lite för exemplets skull. Vissa siffror är faktiska, andra är gripna ur luften och rent av påhittade, men hur som helst är den ganska rimlig och väl fungerande som exempel:

För att besvara denna fråga får vi helt enkelt återvända till vår budget, summera utfallet inom varje kategori och hitta skillnaderna. Syftet med detta i steg 1 är att skapa medvetenhet, och i steg 2 att antingen justera budgeten eller verkligheten (vanorna). För att detta ska bli tydligt så färgkodar jag de olika kategorierna i både budgeten och "trackingen", och summerar sedan de olika i en egen kolumn vi kallar "Utfall". Nu är vi farligt nära det däringa företagandet igen... Då ser det nämligen ut såhär:

Med detta sagt, budgetarbete är väl så viktigt, men man ska inte lura sig att tro att den ger hela sanningen. Den fulla bilden av var pengarna verkligen blir av ges av att man bokför sina kostnader, jämför de verkliga kostnaderna med de budgeterade, och justerar vid behov!

2021-02-21

Löneväxling - en superkraft, del 3

För att börja med att definiera vad sparkvot är börjar jag med det ett enkelt exempel, givet samma förutsättningar som tidigare. I tidigare exempel utgick vi från en lön på 50000:- före skatt, betalade 16000:- i skatt vilket gav 34000:- i disponibel inkomst. Av dessa 34000:- sparades 4000:-, vilket ger en sparkvot på ca 11,8% (4000/34000~=11,76). Om vi däremot löneväxlar 5000:-, därmed endast uppbär 45000:- i lön före skatt och får ut 31500:-, slutligen sparar de 1500:- som överstiger 31500:-, då skulle man kunna räkna bort sig, "glömma bort" löneväxlingen och därmed landa på en ganska blygsam sparkvot på 4,8% (1500/31500~=4,76). Detta sätt att räkna på är givetvis fel! Syftet med löneväxling är givetvis att få mer pengar över, vilket ges av högre sparkvot, inte mindre!

Ett annat (i mitt tycke) felaktigt sätt jag läst är att beräkna sparkvoten givet samma skattesats i framtiden. Hela vitsen med att alls beräkna sin sparkvot handlar ju om att kunna mäta, att sporra sig själv att bli bättre, att se hur olika åtgärder i ekonomin påverkar sparandet. I det exempel jag läste hade vederbörande helt enkelt räknat ut vad som hade hänt om man hade tagit ut lönen idag och sparat den, trots att det inte är vad man gjort. Hela vitsen med att löneväxla är ju att på sikt undvika statlig skatt och höja den framtida pensionen! Uppställt ser beräkningen då ut såhär:

2021-02-20

Löneväxling - en superkraft, del 2

I det första inlägget hade jag ambitionen att visa på styrkan i löneväxling, dvs hur mycket större det disponibla beloppet blir givet att man löneväxlar mot pension. Slutsatsen av exemplet som baserades på en månadslön på 50000:-, där man löneväxlar 5000:-, var att det disponibla beloppet blev ca 1210:- högre per månad än om summan skulle tas ut som lön idag. Skulle du tacka nej till 1210:- mer i månaden idag efter skatt? I så fall kan du sluta läsa nu ;-)

Vad händer då om vi investerar sparandet?

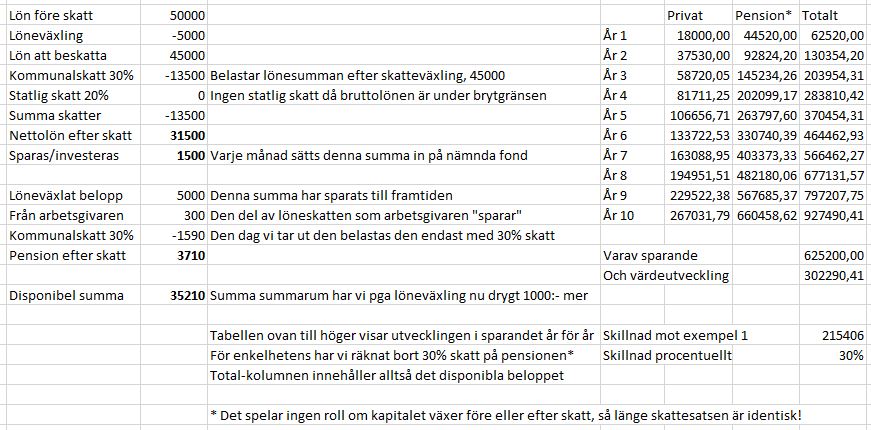

Redan i förra inlägget hintade jag med illa dold sarkasm svårigheten att få ekonomin att gå ihop som pensionär om man inte har de nämnda marginalerna medan man fortfarande arbetar. För att göra livet lite enklare, både för vår fiktive löntagare att inte drabbas så av att privatekonomin inte går ihop och för mig som författare att motivera denne fiktive sparare att löneväxla, låter vi vederbörande avsätta den del av nettolönen som överstiger 30000:- till sitt långsiktiga sparande. Detta sparande består i första exemplet endast av nettolön, och i andra exemplet av en kombination av nettolön och pensionsavsättning mha löneväxling. Nu pratar vi inte om den form av jojo-sparande som många ägnar sig åt, där man över året sparar kanske 5-10% av sin inkomst som man senare spenderar på nästa semester eller bilköp, utan de pengar vi medelst idogt sparande en gång avsatt i sann sparkraft-anda, de står givetvis kvar såsom investerade medel tills den dag vi inte längre lönearbetar! Vi räknar också med att alla sparade pengar oavsett sparform placeras i en indexfond med 8,5% årlig avkastning. Vi tar ingen som helst hänsyn till eventuella skillnader i avgifter elletr skatter mellan traditionellt sparande och pensionssparande. Där har vi spelplanen!Första exemplet, spara/investera del av nettolönen

I mitt första exempel avsätter vår löntagare de 4000:- som överstiger nettolönen om 34000:- varje månad till sitt sparande. Dessa medel summerar till 48000:-/år. Då ser det ut såhär.

Med uppskattningsvis 8,5% avkastning i valfri indexfond växer detta med sparkrafts mått mätt modesta sparande, med ränta-på-ränta och årliga insättningar, till drygt tre kvars miljon efter 10 år. Inte fy skam! Men hur ser det då ut om vi löneväxlar på sätt att vår löntagare fortsatt får behålla 30000:-/månad efter vederbörande avsatt resten till sparande, denna gång skatteoptimerat mha löneväxling?

Slutsatsen som jag dragit i min egen privatekonomi är att det är självmål att inte löneväxla. Då min nettolön knappt påverkas, och jag ändå maximerar mitt sparande i syfte att sluta arbeta långt tidigare än den nya normen 69 år, är exemplets skillnad på hela 30% helt enkelt för bra för att lämna på bordet! Med detta sagt, du som tjänar över 45000:- före skatt.. Gör ditt framtida jag en stor tjänst och undersök möjligheten för nuvarande jag att löneväxla. Framtida jag kommer att tacka dig!

I nästa del av denna serie klargör jag hur man kan beräkna sparkvoten i ett sådant upplägg. Jag har sett flera exempel på där man försökt få ordning på dessa siffror, men där jag menar att man räknar bort sig fullständigt. Det inlägget hittar du här!

2021-02-19

Löneväxling - en superkraft, del 1

En nackdel med att löneväxla mot pensionsavsättning kan vara att man inte kommer åt pengarna förrän tidigast vid 55 års ålder. För yngre människor som vill gå i pension tidigt, i sammanhanget innan 55, blir detta en försvårande omständighet då man inte kommer åt pengarna i mellantiden. Då kan det vara ett bättre alternativ att investera nettolönen på börsen oavsett skattenivå. Detta är dock högst individuellt och beror på var och ens unika omständigheter. Genom att sikta på tidig(are) pensionsålder hinner man kanske inte arbeta ihop någon större allmän pension, och då de allra flesta av oss siktar på att leva längre än 55 så kan det ändå vara en god idé att avsätta "dyra" pengar idag (de som belastas med statlig skatt) mot en tjänstepensionslösning, helt oavsett när man planerar gå i pension, och delvis leva på pensionskapital när det är möjligt än avkastning på pengamaskinen*.

Vad tjänar man på att löneväxla?

Om vi för exemplets skull räknar på en lönenivå på 50000:-/månad före skatt och en brytgräns på 45000:-, då ser det lite förenklat ut såhär.

Målet är nu att optimera bort de 1000:- som i detta exempel går i statlig skatt vilket möjliggörs genom att inte ta ut denna del som lön idag utan som pension "imorgon", därmed spara dessa pengar till framtida konsumtion. Detta är faktiskt ett bra sätt att se på saken, med en komprimerad tidslinje som innebär att du arbetar med full lön idag för att redan imorgon sluta arbeta. Därmed ser vi skillnaden i kronor direkt utan att ta hänsyn till den värdetillväxt som ges i mellantiden. Då kan det istället se ut såhär.

Slutsatsen är att om man ligger över brytgränsen för statlig skatt, då kan man genom löneväxling aktivt minska sin skatt och öka den disponibla delen av inkomsten. Detta kräver såklart att man inte har en livsstil som kostar hela nettolönen, men om så är fallet ställer jag mig ytterst frågande till hur man ska lyckas upprätthålla den livsstilen efter det att man går i pension då de allra flesta av oss kommer att få ut mindre än 60% av slutlön i pension.

Men, hur påverkar detta mitt sparande då?

Roligt att du frågade! :-) För att göra denna kalkyl lite extra intressant så tänker jag i del två av detta inlägg att vi ska räkna på vad som händer om vi sparar (och investerar) en del av vår fiktive löntagares surt förvärvade slantar på ett sätt att hans disponibla inkomst efter sparande inte påverkas.Del 2 i serien om löneväxling hittar du här!

* Med pengamaskin avses i detta sammanhanget det kapital vars avkastning bekostar ens löpande levnadskostnader, vanligen baserat på någon variant av 4%-regeln.

Prenumerera på:

Inlägg (Atom)