Det första jag lägger in är en rad med rubriken Inkomst som specificerar inkomst efter skatt, dvs den summa pengar jag faktiskt får insatt på kontot varje månad, specificerar Lön i egen kolumn och lägger slutligen summan i tredje kolumnen. Denna inkomst kan såklart variera över tid, men vi antar att den är ungefär lika stor varje månad. För tydlighetens skull väljer jag också att färgkoda mitt kalkylark och väljer färgen grönt till inkomst. Har man flera inkomstkällor kan man givetvis lägga en rad för varje sådan och summera dem men jag väljer att hålla detta enkelt i början. Summa inkomst hämtar jag från tidigare exempel vilket får antas vara en vanlig lönenivå.

Därefter lägger jag in en rubrik Utgifter där min första "utgift" är mitt månadssparande. Denna post är så viktig att den ska komma först och för att den aldrig ska prioriteras ner så väljer jag att se mig själv som en fordringsägare som vilken som helst. Jag väljer också att färgkoda denna blått och hämtar också här summa sparande från tidigare exempel.

Efter sparandet lägger jag in övriga utgifter efter utgiftsslag. De som är lite svårare att göra något ligger först och får färgen orange där boendekostnaden får utgöra det enda exemplet inledningsvis. Just boendekostnader i form av hyra, månadsavgift, räntekostnad etc är svåra att påverka för de allra flesta, även om det mesta går, så det får bli en separat diskussion längre fram. Efter boendekostnaden lägger vi in transport, räkningar, livsmedel och övrigt i rött för att få en grund som liknar den jag skrev om i Kom igång med ditt sparande. Som synes går denna budget precis ihop då utgifterna matchar inkomsterna. Om det finns ett överskott efter det obligatoriska sparandet är draget så väljer man såklart själv om man vill konsumera detta överskott eller öka sitt sparande. Längre ner ska jag visa hur jag själv gör.

Med detta har vi en bra grund att stå på vad gäller fortsatt budgetarbete. Syftet med att ha en budget är som sagt att tydligt se vilka inkomster och utgifter jag har varje månad för att sedan försöka påverka så många utgifter som möjligt nedåt, utom sparandet såklart som bör vara så högt som möjligt utan att det påverkar vardagen. Som regel finns det alltid något att göra där de mest uppenbara exemplena kan vara att säga upp diverse streamingtjänster och nöja sig med en enda, eller byta till ett billigare mobilabonnemang som jag nämnde i mitt tidigare inlägg om att konsumera sig lycklig.

Med denna grund kan vi enkelt utveckla de olika posterna, exempelvis dela upp boendekostnaden i månadsavgift och räntekostnad om man bor i bostadsrätt, och dela upp sparandet i olika kategorier - framtidssparande, amorteringar, målsparande etc. För att göra det extra tydligt hur jag menar visar jag en bild på min egen månadsbudget. Denna är ganska detaljerad, tydligt färgkodad, och jag har alltid 3-4 månaders framförhållning då vissa utgifter kommer års- eller kvartalsvis. För dessa har jag lagt in en formel i mitt ark så att budgetarket automatiskt presenterar dessa i aktuella månader och i samband med att jag avslutar en månad så kopierar jag den sista så jag alltid har 3-4 månadsark framåt. På så sätt kan jag planera större inköp till månader där jag har lite större överskott och lägga in dessa kostnader så snart jag känner till omfattningen. För att inte exponera min ekonomi i detalj har jag valt att maskera valda delar av budgeten.

Nu kan vi snabbt se att mitt överskott efter alla fasta och rörliga utgifter är ganska stort just denna exempelmånad. Här skulle jag alltså enkelt kunna avsätta ytterligare några 1000-lappar till sparandet. Men innan vi fördjupar oss i detta så vill jag påpeka ett par detaljer. Till skillnad från min första exempelkalkyl ovan så saknas det ett par poster i min riktiga budget, Transport och Övrigt. Att Transport saknas beror på att jag kör tjänstebil och därför är mina bilkostnader redan dragna innan lönen kommer in på kontot. Kategorin Övrigt har jag valt att rationalisera bort då sådant istället hamnar under "Kvar att spendera". Om jag inte har några pengar kvar att spendera på sista raden, då blir det heller inga övriga inköp av något slag alls.

Vad ska jag då göra om jag har ett för stort överskott, och hur kan jag ytterligare öka mitt överskott om budgeten ser ut som ovan?

Jag brukar sträva efter att ha ca 3000:- över varje månad för övriga utgifter, dvs "Kvar att spendera". Där hamnar då diverse klädinköp, uteluncher och annat som jag undantagsvis unnar mig när jag behöver eller tycker jag vill. Att shoppa för nöjes skull ligger annars inte för mig. Jag har en bra uppsättning kvalitetskläder som jag i huvudsak kompletterar först när någonting gått sönder. Så när min månadsbudget varaktigt visar på ett större överskott än planerat, exempelvis efter den årliga lönerevisionen eller när jag annars lyckats dra ner på någon av de löpande kostnaderna, då höjer jag sparandet i motsvarande grad och kommer därmed nå mina finansiella mål snabbare till mitt framtida jags stora glädje.

Det kanske viktigaste av allt, som också är vitsen med att göra en detaljerad budget, är att aktivt arbeta med de utgifter man har i syfte att minimera dem. I min budget ovan finns det ett par saker jag satt mig för att ändra på. En av dessa är min månadsavgift till bostadsrättsföreningen. Den hamnar definitivt bland sådant som är svårt att ändra på men omöjligt är det inte. Det mest uppenbara sättet jag skulle kunna ändra på detta är genom att flytta men då jag trivs där jag bor är det för närvarande uteslutet. Dessutom finns det ett antal saker som ingår i månadsavgiften som jag kanske hade fått betala separat för någon annanstans, däribland bredband, TV-utbud, vatten och värme. Vad kan jag då göra? En sak jag både kan göra och också gjort är att engagera mig i bostadsrättsföreningens styrelse. Dels ger detta engagemang mig ett mindre arvode per år för det arbete jag utför, dels kan jag aktivt vara med i beslutsprocessen och driva frågor som minskar kostnaderna för föreningen som därmed på sikt kan leda till sänkt månadsavgift. I min egen förening kommer månadsavgifterna förmodligen att sänkas på kommande årsmöte då föreningen visar på ett för stort överskott. Om detta blir verklighet, då jag jag också uppnått mitt mål om en lägre månadsavgift.

En annan post som jag identifierat att jag kan göra något åt är min hemförsäkring. I den nuvarande försäkringen har jag en allriskdel som går in och ersätter mig även om jag själv varit oaktsam. Efter att ha konstaterat att jag inte äger någonting som är värt att försäkra på detta vis har jag valt att plocka bort allriskdelen från nästa huvudförfallodag vilket ger mig en besparing på 500:- om året. Jag har också en barnförsäkring för min nu son men då han i år fyller 25 kommer han erbjudas att omvandla denna till en olycksfallsförsäkring som han själv står för. På temat Bankens förhatliga avgifter som jag skrivit om i ett tidigare inlägg har jag sagt upp gammelbankens betalkort vilket gör att jag endast betalar 120:-/år för möjligheten att betala mina räkningar. Då jag anlitar SEB för detta har jag dock tänkt tanken att köpa ett 20-tal aktier i SEB på ett ISK hos just SEB och låta den årliga utdelningen betala min avgift. Detta är mest en kul grej jag gör av ren princip så jag kan berätta för banktjänstemannen att de minsann betalar min avgift själva.

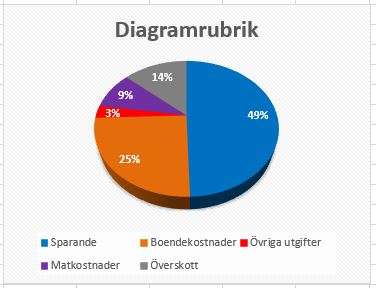

De allra största utgifterna i en normal budget är boende, transport och mat, i den ordningen. I min budget är sparandet sedan länge min enskilt största utgift. Transportkostnader har jag som sagt inte alls, inte som syns i min budget i vart fall. Boendet är därmed den största utgiften som jag aktivt jobbar på att få ner, men störst potential har jag inom mat. Övriga delar av min budget är i princip försumbara. Genom att summera de olika kostnadsslagen kan jag göra ett diagram som visar hur stor del av min budget som utgörs av respektive del, och den ser för mig (i skrivande stund) ut såhär.

Jag inser att jag ligger högt jämfört med de flesta avseende mitt sparande men tycker inte att jag lever speciellt snålt trots detta. Jag har låga utgifter för sådant som andra betalar helt vansinniga summor för, exempelvis är min kostnad för mobiltelefon nära noll då jag har en tjänstetelefon som jag även får använda privat. Att jag ändå har ett privat mobilabonnemang beror på att jag vill ha friheten att inte kunna nås alltid utan att ge upp möjligheten att nå andra. Dessutom kommer det en dag då jag inte längre behöver ett arbete och då försvinner samtidigt de förmåner jag idag tar för givet. Jag menar att alla har något de kan göra för att påverka sina löpande utgifter och därigenom spara mer till sitt framtida jag, om det nu är det man vill. Mitt övergripande mål handlar bara om en sak och det är att nå ekonomisk frihet på sätt att jag äger min egen tid. Genom att spara halva min inkomst halverar jag också tiden mellan just nu och min möjlighet att gå ner i arbetstid eller gå i pension. Sedan om jag gör det eller inte, det är en annan femma, det som betyder något är möjligheten - friheten att kunna välja vad jag ska göra med MIN tid!

Hur bra budget man än gör så kommer den aldrig stämma till 100% med verkligheten, därför har jag också skrivit ett inlägg Budget 2.0. Sluta gissa! där jag tydligt visar att avvikelserna mellan fiktion (budget) och verklighet (bokslut) kan bli betydande. Det inlägget hittar du här!

Varför betala 120 kr/år för att kunna betala räkningar, när det är gratis hos Skandiabanken? Deras betalkort kostar men det kan man avstå från om man har andra kort.

SvaraRaderaI mitt fall handlar det mest om bekvämlighet att inte byta bank nu. Jag kommer om några få år att behöva en personbil med tillhörande försäkring, och som det ser ut just nu så är Länsförsäkringar mest förmånligt då jag med deras bankpaket får ytterligare 10% (från 15% till 25%) rabatt på sakförsäkringarna. Med det sagt, bara för att en detalj är billigare hos en aktör betyder det inte att helheten blir billigast hos samma aktör. Man måste alltid jämföra utifrån sina egna förutsättningar. Jag kommer att ta med Skandiabanken och Skandia som alternativ i min jämförelse när jag väl är där, tack för tipset!

Radera